新闻资讯

|

【重磅】开征啦!你怎么看待水资源税

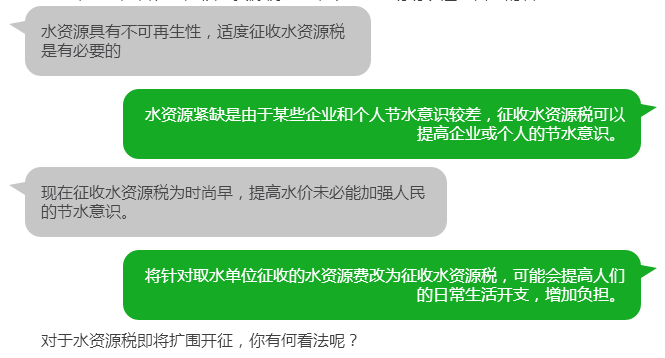

作为绿色税收,我国资源税改革及水资源税试点均已走过一年多时光。就在我国首个水资源税试点在河北实施满周年之际,有消息称,国内水资源税试点分步扩围当前正在密集筹备中,北京、天津、山东、山西、陕西、内蒙古等地有望纳入首轮扩围。  目前,我国已经全面征收资源税的矿产主要有原油、煤炭、天然气、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐等七大税目。而与石油、煤炭、金属矿产等相比,水一直给人一种廉价的印象 有资料显示,我国淡水资源总量为2.8万亿立方米,占全球6%,位列世界第四,但人均水资源量只有2300立方米,仅为世界平均水平的1/4。同时,我国是世界用水量最多的国家,2010年全国用水量更是突破6000亿立方米大关。此外,我国北方地区人口占全国的46%,水资源只占19%,缺水更为严重。 我国水资源问题越发严峻,既有水资源量不足的客观原因,也有浪费严重的主观因素。据测算,我国万美元GDP用水量是以色列的8.9倍、日本的7.1倍、美国的2.7倍。其中,我国工业用水带来的效益只有欧美国家的1/20;农业用水有效利用率也只有45%,大幅落后于部分国家70%~80%的水平。 在此背景下,努力提高全国水资源利用率水平,缓解日益增加的缺水压力,是水资源税改革的题中应有之义。2016年5月,财政部、国家税务总局联合发文,宣布自当年7月1日起全面推进资源税改革,并在河北率先实施水资源税改革试点,采取水资源费改税方式,将地表水和地下水纳入征税范围,实行从量定额计征,对高耗水行业、超计划用水以及在地下水超采地区取用地下水,适当提高税额标准。 他山之石:河北巧解"水困局" “从河北全省情况看,2016年总用水量比2015年减少4.6亿吨,抑制地下水超采作用显现,用水结构也显著优化,截至目前,河北省累计关停自备井935眼。”河北省财政厅副厅长李杰刚介绍,水资源税改革后,以水定产、适水发展的理念不断加强,高效节水工程和技术措施得到广泛应用,社会节水意识普遍增强,实现了从“要我节水”到“我要节水”的转变。 河北试点水资源税并非偶然。作为全国地下水超采最为严重的地区,作为典型的资源型缺水省份(省人均水资源量和亩均水资源量均为全国平均水平的1/7左右),河北省在施行水资源税以来,水资源管理水平不断提升,呈现出“三倒逼两提升”改革效应。 一方面,征管漏洞得以堵塞,水资源税收入明显增长。改革后,由征收水资源费改为水资源税,征收方式仍沿用水资源费从量计征的方法,即依据取用水量确定应缴税额。在取用水负担上,总体呈现“三不变”:即普通居民正常生活用水负担水平不变、农业生产用水负担水平不变、企业正常用水负担水平不变,以确保水资源税改革平稳推进。 但是,对特种行业纳税人在严重超采地区取用地下水等情况,从高设定了税率,提高了其负担水平。在此基础上,用水大户的负担将明显升高。水资源税的征收,倒逼企业调整生产用水方式,主动加大节水设备投入力度,提高水资源综合利用水平,减少生产耗水量。诚如迫使钢铁企业纷纷加大投入节水环保设施,配备先进的污水处理和水循环利用系统。 另一方面,试点一年来,税改“绿色”红利显现。改革倒逼一些企业减少取用地下水,转变用水方式,采取节水措施的成效初步显现。从水资源税开征半年多来的情况看,改革倒逼一些企业转变用水方式,总体符合改革预期目标。业内专家指出,水资源税改革,能够利用税收杠杆调节用水需求,有效加强水资源保护,促进水资源可持续利用。同时促进企业转变生产方式。 水资源税来袭,你怎么看 水资源费改税,并不是单纯税种的变更,而是对当地水资源供给及保护情况、取水消费情况、涉水企业税负和财政收入等方面都具有综合影响,需要厘清以“水资源税”为主线的各级政府和相关经营部门的利益链条关系。 社科院中国财经战略研究院副研究员蒋震表示,水资源虽然是可再生资源,但是我国整体还是缺水国家,水资源税试点扩围很有必要。 他认为,水资源税的扩围试点地区选择应该会综合考虑水资源状况和产业结构。水资源税的大的功能就是调节用水结构,节约用水,构建生态友好型的经济发展模式。在他看来,“在水资源相对匮乏、产业结构偏重化的地区推广,这样改革的效果可能会更加明显。” 此外,对于是否征收应该水资源税问题,不少网民纷纷表达了自己的看法:

时间:2017-11-20 |

苏公网安备32011202001157

苏公网安备 32011202000844号

苏公网安备32011202001157

苏公网安备 32011202000844号