新闻资讯

|

我国水务市场大摸底:市场规模、行业竞争格局、上市企业

水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链,已成为社会进步和经济发展的重要基础性行业。近年来,随着水资源短缺和水环境污染等问题在我国日渐突出,水污染问题已威胁到国家的可持续发展,污水处理更是成为国家生态环境治理政策中的重中之重。 我国水务市场规模到底有多大?行业竞争格局是怎样的?有哪些上市企业?水务企业在资本市场的表现如何?本文将带您了解水务市场。

行业层面

1、供水行业投资与发展情况

全国供水设施建设固定资产投资从2002年的199亿元增长到2016年的694亿元。“十一五”期间供水设施投资得到快速增长,近几年增长速度有所波动,但总量基本稳定在700亿元左右,从大趋势来看,我国供水设施建设已趋近饱和,进入平稳发展状态。

2002-2016年全国供水设施建设固定资产投资情况(城市+县城)

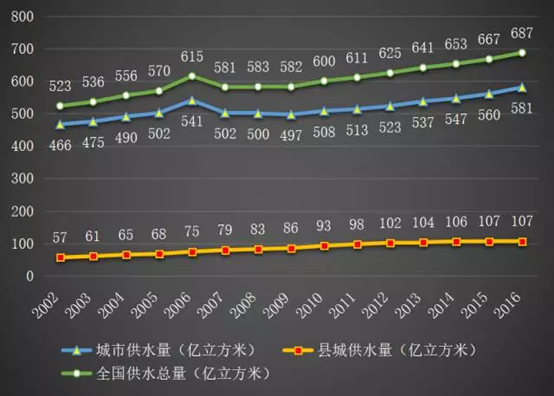

全国设市城市、县城累计供水管道长度已从2002年的39万公里增加到2016年的97万公里,增加了1.5倍。供水管道长度增加,意味着日供水能力增强,年自来水总供应量也得到了明显增长。截至2016年底,城市用水普及率已达到98.4%,县城用水普及率也达到90.5%。近几年供水设施建设已趋近饱和,全国城镇供水总量保持基本稳定,保持2%-3%的增长速度。

2002-2016年全国供水量情况(城市+县城)

2、污水处理行业投资与发展情况

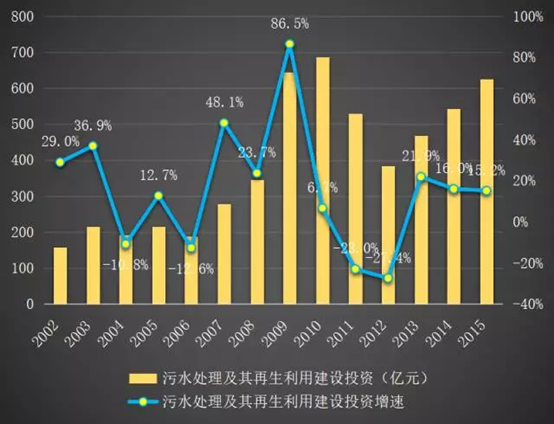

污水处理及再生利用建设固定资产投资近10年来有升有降。2002-2010年,投资增长速度总体较快,2010年投资额达到峰值,随后受到金融危机影响,行业发展减速,投资额大幅下降。但2013年以来进入第二轮快速增长期,近三年投资额均保持两位数以上的增长,2015年达到626亿元。

2002-2015年全国污水处理及其再生利用建设投资情况(城市+县城)

同时,城市排水和污水处理业也快速发展。截至2016年底,全国设市城市、县城累计建成污水处理厂3552座,污水处理能力约1.8亿立方米/日。其中,城市累计建成污水处理厂2039座,形成污水处理能力1.5亿立方米/日,比上年增长6.2%,县城累计建成污水处理厂1513座,形成污水处理能力0.3亿立方米/日,比上年增长1.2%。“十一五”期间,污水处理能力均保持两位数的高速增长,自2010年以来增速逐渐放缓,基本稳定在5%左右。

2002-2016年全国污水处理能力增长情况(城市+县城)

污水处理行业的主要驱动因素来自污水处理率的提高。随着污水处理设施的逐步完善,我国污水处理率目前已升至高位,截至2016年末,城市污水处理率已达到93.4%,县城污水处理率也达到了87.4%。

3、水务环保行业未来发展预测

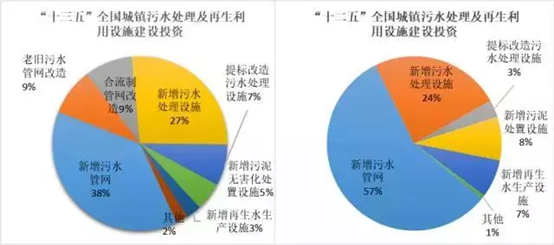

污水处理及再生利用设施建设仍是“十三五”期间的重点投资领域。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”期间将投入5644亿元用于城镇污水处理及再生利用设施建设,相比“十二五”4298亿元的规划投资额增加了31.3%,平均每年投资1129亿元。

全国城镇污水处理及其再生利用建设投资分布情况

从投资分布来看,相比“十二五”期间,污水处理设施及配套管网的新建需求大幅减少,“十三五”期间拟新增污水处理设施规模0.5亿立方米/日、新增管网12.6万公里,年复合增长率分别为4.2%、7.3%,远低于“十二五”期间11.8%、12.3%的年复合增长率。但污水处理设施及配套管网的升级改造有较大发展空间,“十三五”期间将投入1427亿元用于改造老旧污水管网2.8万公里、改造合流制管网2.9万公里、提标改造城镇污水处理设施规模4220万立方米/日,全面提升设施的运行效率。 同时,“十三五”规划中更加重视建设资源节约型社会以及生态环境总体质量改善,城镇污水处理设施建设将由“重水轻泥”向“泥水并重”转变,由“污水处理”向“再生利用”转变。其中新增或改造污泥(按含水率80%的湿污泥计)无害化处理处置设施能力6.01万吨/日,城市污泥无害化处置率从53%提高到75%,县城污泥无害化处置率力争从24.3%提高到60%;新增再生水利用设施规模1505万立方米/日,到2020年,城市和县城再生水利用率进一步提高,京津冀地区不低于30%,缺水城市再生水利用率不低于20%,其他城市和县城力争达到15%,具备显著的投资机会。 从污水处理市场商业模式看,具有投资运营能力的水务企业占据主导地位,污水处理已经从单一的污水厂运营向为城市提供整体解决方案转变,由市政污水和工业污水处理向流域治理转变。

企业层面

1、行业集中度

水务行业集中度低,最大的供水企业市场占有率仅3.1%,最大的污水处理企业市场占有率仅5.5%。 供水行业:威立雅供水已运营总规模位居榜单首位,为1135万立方米/日,市场占有率达到了3.1%,苏伊士和首创股份已运营总规模亦较高,超700万立方米/日,市场占有率分别为2.6%和1.9%。行业前五名供水企业(CR5)已运营规模占据11%的市场份额,排名前十(CR10)的企业已运营规模占据了16.5%的市场份额,因此,供水领域的市场集中度相对较低。 污水处理行业:北控水务市政污水已运营总规模位居榜单首位,为1001万立方米/日,市场占有率达到5.5%。碧水源和首创股份已运营总规模亦较高,超700万立方米/日,市场占有率分别为4.4%和4.3%。行业前五名(CR5)污水处理企业已运营规模占据了19%的市场份额,排名前十的企业(CR10)占据了27.2%的市场份额,相对于供水市场,污水处理市场的集中度相对较高。 市场过度分散制约了行业的技术进步及服务的集约化。行业领头企业的缺乏,使产业不能形成一致、理性的声音。

2、行业竞争主体

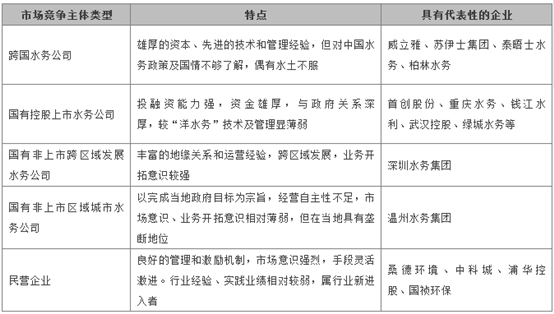

党的十六届三中全会明确了包括城市水业在内的垄断性行业的市场准入,鼓励社会资本进入,因此国外水务巨头纷纷涌入我国,随着国家政资分离,国内水务企业纷纷改组,民营资本、上市公司纷纷加入水务市场。因此世界水务巨头、大型水务专业投资公司(国有或民营)、非水务类的投资集团(国有或民营)、水务类上市公司、地方性的水务公司将逐渐成为主导我国水务市场的投资力量。因此在我国水务市场上,活跃着以下几类水务企业:

我国水务行业市场竞争格局

我国现有自来水厂4000多家,污水处理厂3500多座,水务企业众多,在业内有影响力的企业为数不少。自2003年起,中国水网每年都主办中国最具影响力的水务企业评选。中国水网在网友投票的基础上,结合特邀专家的评价与年度报告分析通过以下四方面标准,最终评选出前十名的企业:一是企业的服务能力,尤其年度新增的市场能力,它反映了一个企业的市场份额和在该年度的市场表现;二是战略核心竞争力的构建,它决定了企业的长期发展;三是行业公共事件的参与程度,它反映了一个企业的社会责任,而责任是行业领跑企业必备的条件;四是品牌口碑和影响力,它反映了企业的市场认同度。2016年评选结果见下表,从评选结果来看,与往年的排名变化不大。

2016年中国十大影响力水务企业

3、上市企业情况

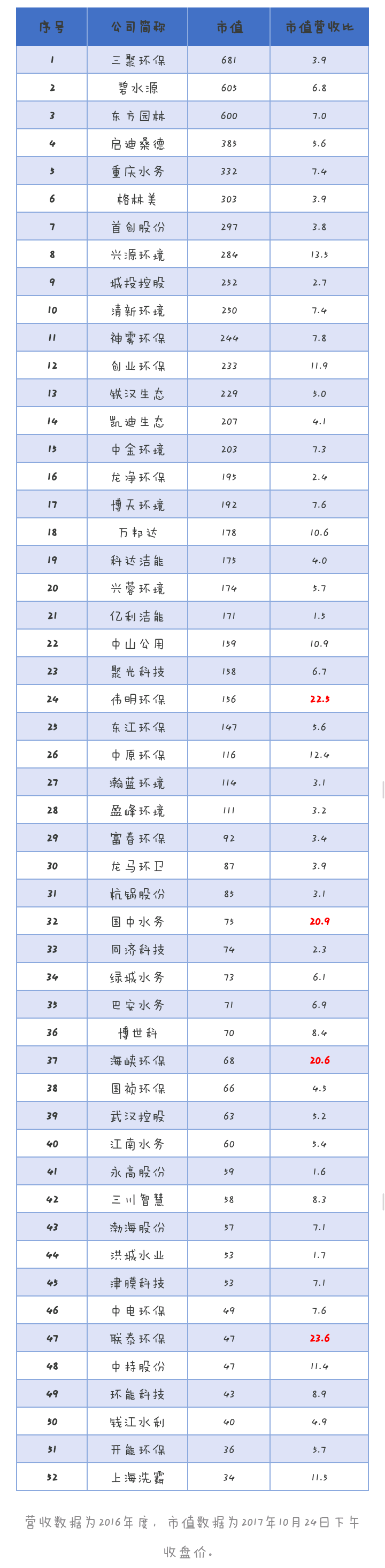

我国A股市场有52家水务企业,他们的经营数据见下表,我们发现,52家上市企业的营收规模普遍不大,超过100亿元的企业仅有2家,50-100亿元营收规模的企业仅有8家,30-50亿元营收规模的企业仅有11家。 相比营收规模,水务企业的净利润率都是比较高的,52家A股上市企业的净利润率超过20%的企业有17家,15%-20%的企业有7家,10%-15%的企业有7家。

除了A股上市的水务企业外,香港上市的水务企业也不少:北控水务集团、康达环保、中国水务、中国水业集团、中滔环保、粤海投资、中国环保科技、泛亚环保、强泰环保、云南水务、兴泸水务、滇池水务、中国光大国际等等。

资本层面

从资本层面看,2017年以来,水务相关企业IPO有全面爆发的迹象,今年以来在A股上市的有博天环境(603603)、联泰环保(603797)、中持股份(603903)、海峡环保(603817)4家公司,港股IPO的有兴泸水务(HK2281)和滇池水务(HK3768)。 资本市场对水务企业非常看好。A股水务上市企业虽然营收规模普遍不大,但市值并不低,52家企业中,超过600亿市值的企业有3家,200-400亿市值的企业12家,100-200亿市值的企业13家。水务上市企业的“市值营收比”也都很高,52家企业的“市值营收比”没有低于1%的,比值在3-10的企业数量最多,同时也不乏比值超过10%甚至超过20%的企业。这样的一个“市值营收比”,传统建筑工程企业也只能仰视了。

时间:2017-11-7 |